報告概述

本報告旨在對中國海外醫療中介服務市場進行全景式調查與深度分析,并對其在2018年至2024年期間的市場供需狀況進行前瞻性預測。隨著國民健康意識提升、高凈值人群擴大以及國內優質醫療資源相對緊張,尋求海外先進醫療服務逐漸成為部分患者的重要選擇。海外醫療中介服務作為連接國內患者與全球頂尖醫療機構的橋梁,其市場在近年來經歷了從萌芽到快速發展的階段。本報告將基于詳實的市場調研數據,剖析市場現狀、驅動因素、競爭格局、產業鏈條、用戶需求及未來趨勢,為相關企業、投資者及政策制定者提供決策參考。

一、 市場發展現狀與規模(2018-2022)

1.1 市場規模與增長

2018年以來,中國海外醫療中介服務市場保持穩步增長態勢。初期,市場主要由少數幾家先行者主導,服務內容集中于重癥治療(如癌癥、心臟病)的海外轉診。隨著市場認知度提高和服務模式多元化,市場規模持續擴大。增長動力主要來源于:

- 需求端:中高收入群體對生命健康與醫療品質的追求;部分疑難雜癥患者在國內尋求治療方案受限;預防性高端體檢與抗衰老等健康管理需求興起。

- 供給端:海外醫療機構(尤其在美國、日本、德國、新加坡等)積極開拓中國市場;中介服務機構數量增加,服務專業性與流程標準化程度有所提升。

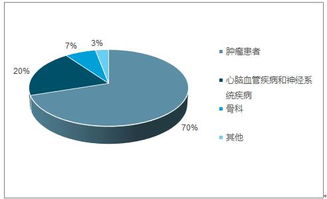

1.2 服務模式與主要內容

當前市場主流服務模式包括:

- 重癥轉診與第二診療意見:為核心業務,涉及疾病診斷、治療方案制定及海外醫院預約、就醫安排全流程。

- 精密體檢與健康管理:主要面向日本、韓國等地區,提供高端定制化體檢及早癌篩查服務。

- 輔助生殖與醫美整形:赴美、泰、俄等國進行試管嬰兒治療,以及赴韓、日等進行醫療美容。

- 跨境遠程咨詢:依托信息技術,提供國際專家在線問診、病歷翻譯與診斷評估。

1.3 產業鏈與競爭格局

產業鏈上游為海外合作醫院、專家及周邊服務機構(如簽證、翻譯、住宿);中游為各類海外醫療中介服務機構;下游為終端患者及其家庭。

市場競爭參與者主要包括:

- 專業海外醫療服務機構:如盛諾一家、厚樸方舟等,專注于重癥領域,建立深厚醫院合作網絡。

- 大型旅行社或健康旅游平臺:利用渠道優勢,拓展醫療旅游業務。

- 互聯網醫療平臺:嘗試整合國際醫療資源,提供線上導流與初步咨詢。

- 區域性中小型中介:數量眾多,服務水平參差不齊。

整體市場集中度逐漸提高,頭部企業憑借品牌、資源和服務質量建立壁壘。

二、 市場驅動與制約因素

2.1 驅動因素

- 支付能力提升:居民人均可支配收入增長,商業健康保險及自費支付意愿增強。

- 醫療資源供需矛盾:國內頂尖醫療資源緊張,預約難、排隊久,促使部分患者海外尋醫。

- 技術進步與信息透明:新藥、新療法(如質子治療、CAR-T等)海外率先應用,信息獲取更便捷。

- 政策支持與規范嘗試:國家對健康服務業發展給予關注,行業自律組織逐步建立。

- 海外醫療機構主動合作:國際醫院設立國際患者部門,積極對接中國中介與患者。

2.2 制約因素

- 高昂費用:海外醫療總體花費昂貴,超出普通家庭承受能力,市場天花板明顯。

- 服務與質量風險:中介機構資質不一,存在信息不對稱、夸大宣傳、后續保障不足等問題。

- 文化與法律障礙:語言溝通、異地就醫適應、醫療糾紛處理等存在挑戰。

- 國內醫療水平提升:部分領域國內外技術差距縮小,可能分流部分需求。

- 國際關系與政策變動:簽證政策、匯率波動、國際形勢可能影響服務可及性與成本。

三、 用戶需求分析與細分市場

3.1 用戶畫像與需求特征

- 核心用戶:主要為經濟實力雄厚的中高凈值人群、企業家及高級管理人員,年齡多在40歲以上,對生命價值有極高重視。

- 需求特征:

- 效果導向:最關注疾病治愈率、治療方案先進性與專家權威性。

- 服務體驗:要求全程無憂的一站式服務,包括前期咨詢、病歷準備、行程安排、海外陪同及回國隨訪。

- 決策慎重:決策周期長,依賴專業、可信的信息渠道和成功案例。

3.2 細分市場展望

- 重癥治療市場:仍是市場基本盤,但增長趨于平穩,競爭焦點在于稀缺醫療資源的獲取能力與專業服務深度。

- 健康管理與預防市場:預計將快速增長,受益于消費升級和健康意識前移,體檢、抗衰老、慢病管理需求上升。

- 專科特色市場:如輔助生殖、醫美、眼科、骨科等,受眾相對特定,但需求明確且付費意愿強。

四、 市場供需預測與趨勢展望(2023-2024)

4.1 供給端預測

- 服務供給將更趨多元化與精細化:中介機構將從單純“渠道”向“專業健康管理伙伴”轉型,提供更個性化的方案。

- 技術賦能加深:人工智能用于病歷翻譯與初步分診,大數據助力醫院匹配,遠程醫療咨詢將更普及。

- 合作網絡深化與區域拓展:除了傳統歐美日市場,東南亞、以色列等具有特色醫療優勢的地區將受到更多關注。

- 行業整合加速:監管趨嚴與競爭加劇將促使行業洗牌,缺乏核心資源與服務能力的小中介可能被淘汰或并購。

4.2 需求端預測

- 需求總量穩步增長:預計到2024年,市場規模將持續擴大,但增速可能因經濟環境、國內醫療進步等因素而放緩。

- 需求結構變化:純粹追求“最后一搏”的危重患者比例可能略有下降,而追求高品質健康管理、特色療法的預防性和改善性需求比例將上升。

- 支付方式多元化:商業健康保險與國際醫療保險產品的對接將更為緊密,成為支撐市場增長的重要支付方。

4.3 發展趨勢

- 專業化與品牌化:專業醫療背景團隊、權威合作背書、成功案例積累將成為核心競爭力。

- 線上線下融合(O2O):線上平臺承擔引流、教育與初步咨詢,線下完成深度服務與落地執行。

- 產業鏈縱向延伸:部分頭部中介可能向上游延伸,參與海外醫療設施投資或建立長期合作中心。

- 合規化與標準化:行業服務標準、合同規范、糾紛解決機制將逐步建立,劣幣驅逐良幣現象有望改善。

結論

2018至2024年是中國海外醫療中介服務市場從快速發展走向成熟規范的關鍵時期。市場潛力依然可觀,但增長邏輯正從“信息差紅利”轉向“專業價值與服務體驗驅動”。能夠整合全球優質醫療資源、構建專業化服務團隊、并利用科技提升效率與透明度的企業,將在競爭中脫穎而出。行業健康發展離不開有效的行業自律與適度的政策引導,以保障消費者權益,推動市場長期可持續發展。